L’art. 41 della Legge n. 448/2001 specifica che il ricorso alle operazioni finanziarie da esso elencate (fra le quali si è soliti ricondurre, secondo l’unanime opinione della dottrina e della giurisprudenza, anche quelle in strumenti derivati) è possibile “al fine di contenere il costo dell’indebitamento”.

La causa del contratto può quindi essere costituita solo dal contenimento del costo dell’indebitamento.

Ovviamente, l’addebito di commissioni implicite notevoli (costi occulti) risulta in evidente contrasto con il richiamato fine.

Valutare un contratto di Swap significa allora analizzare i flussi di cassa di segno opposto previsti, ed attualizzarli, tenendo conto della volatilità degli stessi.

L’analisi va condotta ex ante , il risultato è la stima dei costi occulti.

L’iter necessario è il seguente:

1. LA PRIMA FASE È UNA VALUTAZIONE QUALITATIVA DEL CONTRATTO

In questa fase, si sviluppa il contratto e si spiegano anche attraverso grafici le risultanti.

Ed esempio, per un contratto di interest rate swap avente le seguenti condizioni contrattuali:

• Capitale nozionale: € 5.000.000,00;

• Tasso parametro A dovuto dal Cliente:

Periodo dal 10/01/2007 al 10/01/2008

Euribor 3M – 0,25%;

Periodo dal 10/01/2008 al 10/01/2011

3,80% se Euribor 3M minore del 4,30%;

Euribor 3M se Euribor 3M maggiore o uguale al 4,30%;

• Tasso parametro B dovuto dalla Banca:

Euribor 3M

• Scadenze periodiche: trimestrali, ogni 10/01, 10/04, 10/07 e 10/10 (a partire dal 10/01/2007 e fino al 10/01/2011);

abbiamo i seguenti grafici:

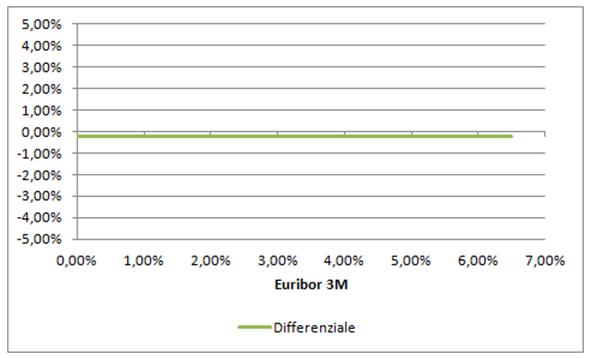

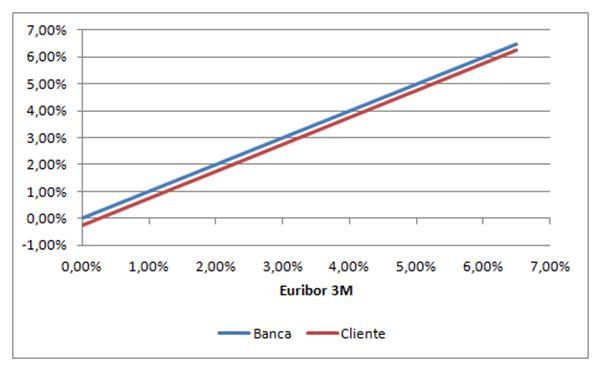

in Figura 1, si riporta l’andamento dei tassi dovuti dalle parti per il periodo che intercorre tra il 10/01/2007 e il 10/01/2008. In Figura 2 si mostra il differenziale dei tassi scambiati, calcolato come differenza di quanto dovuto dal Cliente e quanto dovuto dalla Banca: un valore negativo del differenziale indica che il Cliente incassa lo stesso dalla Banca, viceversa sarà il Cliente a versare la differenza alla controparte: in questo caso il Cliente ottiene uno sconto fisso di 25 basis points sul tasso parametro Euribor 3M.

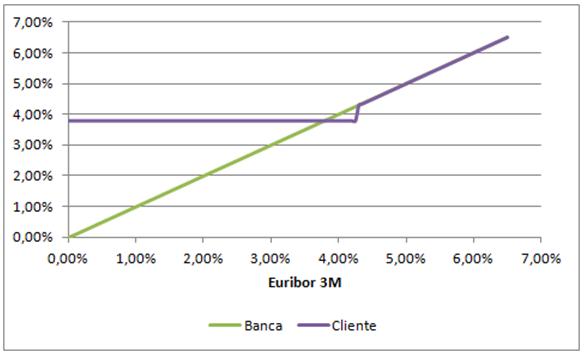

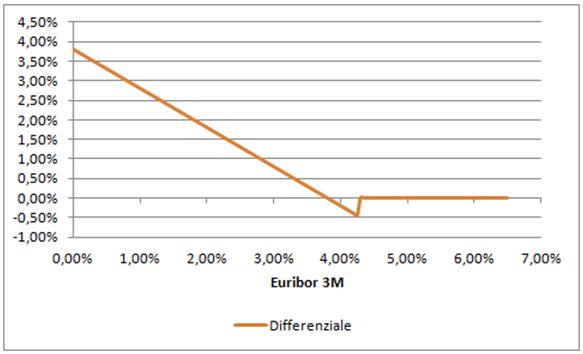

In Figura 3 si riporta l’andamento dei tassi dovuti dalle parti per il periodo che intercorre tra il 10/01/2008 e il 10/01/2011. Come evidenziato anche in Figura 4 il tasso pagato dalla Banca è superiore a quello pagato dal Cliente unicamente nell’intervallo compreso tra il 3,80% e il 4,30%. Per valori superiori al 4,30% la copertura si annulla completamente mentre per valori inferiori al 4,30% il Cliente è obbligato al pagamento di un tasso fisso del 3,80%

FIGURA 1

FIGURA 2

FIGURA 3

FIGURA 4

Si ha quindi una prima valutazione sommaria del contratto sottoscritto, ovvero, da quali rischi protegge, e nel contempo, a quali rischi espone.

2. LA SECONDA FASE È LA VALUTAZIONE DI TIPO QUANTITATIVO.

Attraverso specifici software (provider bloomberg) si scinde il contratto nelle sue componenti (leg), si calcolano i relativi flussi finanziari, li si sommano algebricamente e si ottiene il mark to market del contratto.

Per comprendere lo scopo dell’analisi, si veda il provvedimento del Tribunale di Milano Sezione Giudice per le indagini preliminari N. 23937/08 R.G.N.R. N. 5937/08 R.G.G.I.P. decreto di sequestro preventivo: “… occorre precisare che al momento della stipula del contratto di swap, che, com’è noto, consiste in uno scambio di flussi di somme di danaro, le parti, devono essere in posizione di parità finanziaria, così che il valore di mercato dello swap sia uguale a zero, secondo la costante ed omogenea prassi internazionale degli affari che regola questo mercato (v. in dottrina: Hull, McDonald, Mattiello, Jarrow, Rubinstein, Jorion, Albanese e Campolieti, v. all. 24.

Alla stipula quindi, attualizzando il valore delle posizioni dei contraenti ai tassi correnti di mercato, il risultato dovrebbe essere pari a zero, così versandosi in una situazione di equilibrio finanziario. Nel caso in cui, invece, l’attualizzazione rivelasse una differenza tra loro, non dichiarata e quindi non compensata con il versamento di una somma che riconduca a parità le condizioni, così che la posizione di una parte avesse un valore maggiore dell’altra, ci troveremmo in presenza di un cd. “costo implicito”, ossia di un profitto non giustificabile, acquisito a danno dell’altra parte. L’acquisizione di tale profitto è immediata all’atto della chiusura del contratto, e deve essere iscritta al conto economico, della Banca nel caso di specie, sulla base dei Principi contabili internazionali, di cui si dirà meglio in appresso: esso costituisce un guadagno occulto a danno dell’altra parte, definitivamente acquisito. Il “costo implicito”, si sottolinea, non costituisce una perdita dovuta ad uno sfavorevole andamento del mercato, ma è acquisito in modo “clandestino” a danno di una parte, che subisce la perdita del correlativo valore economico. Per ripristinare il diritto violato, occorre che la parte che ha acquisito il profitto effettui un pagamento all’altra parte, cd “up front”, pari alla differenza di valore delle prestazioni, riequilibrando così lo swap .”

La metodologia che verrà seguita per stimare le commissione occulte è quindi oltremodo chiara: si valutano i flussi finanziari attesi sulla base dei tassi previsti, si attualizzano alla data di stipula del contratto, e si sommano i flussi di segno diverso. Se gli esborsi per il cliente superano i pagamenti che presumibilmente riceverà, si avràuna differenza tra loro, non dichiarata e quindi non compensata con il versamento di una somma che riconduca a parità le condizioni, così che la posizione di una parte avesse un valore maggiore dell’altra, ci troveremmo in presenza di un cd. “costo implicito”, ossia di un profitto non giustificabile, acquisito a danno dell’altra parte.

Una ulteriore spiegazione del ruolo delle commissioni implicite può es¬sere fornita facendo riferimento alla teoria dei giochi.

Come è noto, a seconda della relazione esistente tra posta (prezzo per partecipare al gioco), e valore atteso, i giochi si distinguono tra equi, favorevoli e sfavorevoli.

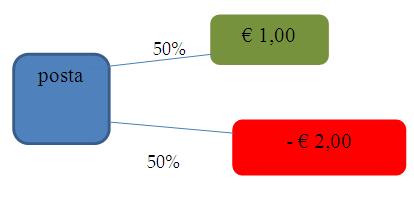

Esempio 1: Contratto con premio positivo.

Considerando, a titolo esemplificativo. un gioco che prevede la vincita di 1 € qualora dal lancio di una moneta bilanciata risulti testa e nulla nel caso contrario, il prezzo equo sarebbe determinato in questo modo:

Probabilità di vincere 50%

Probabilità di perdere 50%

Valore della vincita 1€

Valore della perdita 0€

FIGURA 5

Valore atteso = 50% * 1 € + 50% * 0 € = 0, 5 €.

In altri termini, perché il gioco sia equo la posta deve essere pari a 0,5 €. Qualora il prezzo fosse superiore il giocatore si troverebbe a pagare più del valore della vincita prevista configurando perciò una situazione ad esso sfavorevole.Un contratto del mondo reale che utilizza una struttura di questo tipo è quello delle assicurazioni RC auto: a fronte del pagamento di un premio, l'assicurato acquista il diritto a ricevere un flusso monetario positivo nel caso di incidente e nullo nel caso contrario.

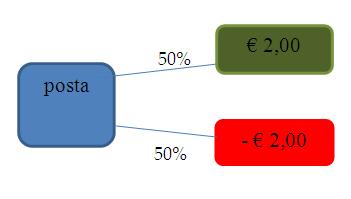

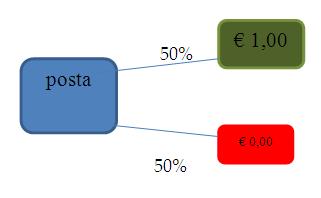

ESEMPIO 2: Contratto con premio nullo.

Considerando invece il caso di un giocatore che vince 2 € se dal lancio di una moneta bilanciata risulta testa e paga 2 € nel caso contrario, il prezzo equo sarebbe determinato in questo modo:

Probabilità di vincere 50%

Probabilità di perdere 50%

Valore della vincita 2 €

Valore della perdita -2 €

FIGURA 6

Valore atteso 50% * 2 € + 50% * (-2 € ) = 0 €.

In questo caso il valore atteso delle vincite eguaglia il valore atteso delle perdite: le due controparti hanno le stesse aspettative di guadagno. Questo spiega perché a nessuna delle due parti è richiesto il versamento del premio.

ESEMPIO 3: Contratto con premio negativo.

Considerando, infine, un giocatore che vince 1 € se dai lancio di una moneta bilanciata risulta testa e perde 2 € in caso contrario, il prezzo equo sarebbe determinato in questo modo:

Probabilità di vincere 50%

Probabilità di perdere 50%

Valore della vincita 1 €

Valore della perdita -2 €

FIGURA 7

Valore atteso 50% * 1 € + 50% * ( -2 € ) = - 0, 5 €.

In quest'ultimo caso la posta da pagare per partecipare ai gioco è negativa. In altri termini questo significa che perché il gioco sia equo il giocatore deve ricevere 0.50 euro. In questo caso è il banco a dover pagare un premio per partecipare ai gioco.

Il ragionamento sotteso alle commissioni implicite segue quello della definizione della posta del gioco. Il valore di mark to market, alla stipula, può essere pensato come un parallelo del valore atteso di un gioco di sorte. Quando a fronte di un mark to market negativo per il Cliente la Banca non provvede al versamento dell'upfront è come se non versasse la sua posta per prendere parte al gioco.

È opportuno osservare che. differentemente dagli esempi qui riportati, le probabilità di "vincita" e "perdita" di un contratto swap non sono chiaramente esplicitate, il loro valore dipende dalle curve dei tassi e dalle superfici di volatilità

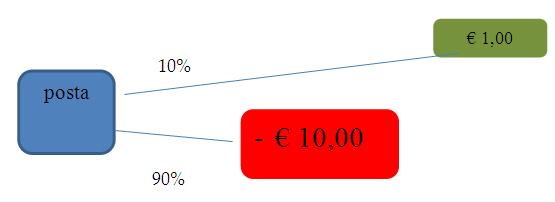

Nel caso in specie, la situazione, esemplificando, è la seguente:

Probabilità di vincere 10%

Probabilità di perdere 90%

Valore della vincita 1 €

Valore della perdita -10 €

FIGURA 8

Valore atteso = 10% * 1 € + 90% * -10 € = 0,1 € – 9 € = -8,9 €

Nell’esempio surriportato, la posta (il mark to market) è negativo per 8,9 euro: significa che il banco (la banca) per rendere equa la sua posizione con quella dello scommettitore (il cliente) dovrebbe pagargli 8,9 euro per rendere equo il gioco. Se non lo esegue, il gioco non è equo.

Ma soprattutto, nel caso dei derivati, la banca, sfruttando la asimmetria informativa, nasconde al cliente che si tratta di un gioco sfavorevole, e quindi gli nasconde l’esistenza di un mark to market negativo.

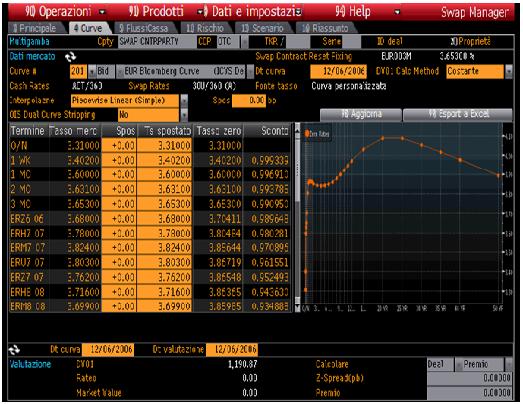

In merito all’analisi quantitativa, essa viene predisposta usando come fonte dei dati per il pricing il provider finanziario Bloomberg; in questo modo è stata completamente eliminata a priori la possibilità di compiere errori di calcolo o di valutazione: il programma utilizzato costituisce lo standard mondiale del settore, ed è utilizzato da tutte le principali banche ed operatori finanziari mondiali.

Continuando nell’esempio di prima:

In Figura 9 si riporta la valutazione del contratto derivato e in Figura 10 la curva zero coupon utilizzata e in Figura 11 l’andamento del tasso parametro Euribor 3M a partire dal Dicembre 2006: al momento della stipula il tasso parametro fissa a 3,653%; a causa delle vicende note, tale parametro ha subito una forte diminuzione comportando per il Cliente una perdita di opportunità notevole: ciò è dovuto alla particolarità del contratto stipulato, il quale a fronte di un risparmio limitato al primo anno, prevede una perdita di opportunità per il resto della durata (limite inferiore fissato al 3,80% qualora il tasso fissi al di sotto di 4,30%).

In Figura 12 si riportano i flussi netti previsti, i fattori di sconto e i valori attuali dei flussi. In Figura 13 si riporta un riassunto con i valori mark to market delle singole gambe costituenti la struttura derivata.

In Figura 14 si riporta un’ipotesi di valutazione alla pari: si evidenzia come affinché il derivato possa essere considerato “alla pari” la Banca avrebbe dovuto corrispondere, per tutta la durata del contratto, una maggiorazione del tasso Euribor 3M pari a 78,52. In Figura 15 si riporta la valutazione del derivato in data 10/01/2008: il valore del derivato risulta anche in questo momento positivo per la Banca, in quanto quest’ultima si assicura un pagamento fisso al 3,80% qualora il tasso sia inferiore al 4,30%.

FIGURA 9

FIGURA 10

FIGURA 11

FIGURA 12

FIGURA 13

FIGURA14

FIGURA 15

Il fine della valutazione qualitativa è quella di calcolare i costi occulti (in questo caso, € 146.647,77).

Secondo giurisprudenza costante “sono nulli per difetto di causa in concreto i contratti swap sottoscritti da enti pubblici che alla data di sottoscrizione presentino mark to market negativo (c.d. swap non par) ove l’equilibrio sinallagmatico non sia ripristinato mediante erogazione di un premio corrispondente in sede di sottoscrizione del derivato” … “il mtm negativo alla sottoscrizione dei contratti, tanto più se non esplicitato, attribuisce ai contratti swap una funzione speculativa in contrasto con la tipologia di contratti derivati rimessi alla possibile stipulazione da parte degli Enti Locali dall’art. 41 co. 1 L. 448/2001 e dall’art. 3 DM 389/2003”.

In definitiva, solo una completa analisi del derivato sottoscritto sia sotto il profilo quantitativo che qualitativo che si riassume nella redazione di un'apposita consulenza tecnica di parte può dimostrare l'inadeguatezza formale e sostanizale del contratto derivato sottoscritto, e, quindi, successivaemnte l'Ente sottoscrittore può invocarne la nullità dello stesso, evidenziandone l’assenza di causa concreta del contratto sottoscritto.