Il conto anticipi o salvo buon fine, costituisce alla pari del conto corrente, dell’apertura di credito ed al mutuo, un rapporto bancario, ontologicamente diverso dagli altri, tramite il quale il correntista si fa anticipare dalla banca, contro il pagamento di interessi e commissioni, il corrispettivo di fatture future o titoli di credito a scadenza vantati nei confronti dei clienti. Esso, come detto, si distingue dal conto corrente ordinario, anzitutto perché gli interessi e le commissioni praticate sono del tutto differenti e inferiori rispetto a quello (trattandosi di credito autoliquidante e più sicuro e nel senso più garantito per la banca poichè le fatture e i titoli alle scadenze vengono accreditate sul conto) senza che assuma rilievo giuridico alcuno il fatto che il ricavato del conto anticipi serva talvolta ad alimentare il conto corrente e il fatto che le competenze siano girocontate e addebitate sul conto corrente stesso; anche nel mutuo le rate vengono pagate sul conto principale, a volte anche a debito, ma ciò non toglie autonomia giuridica e fattuale al mutuo rispetto al conto corrente. Da ciò ne viene che anche il conto anticipi, come quello ordinario, come l’apertura di credito e il mutuo, necessità delle specifiche pattuizioni scritte sui tassi e sugli oneri finanziari, in difetto delle quali, come per legge, si impone l’applicazione del tasso legale (art. 1284 CC) o di sostituzione (art. 117 del Tub) a seconda dei periodi di riferimento. Poiché il conto anticipi e quello ordinario non sono mai correttamente regolati, relativamente a importi concessi in affidamento è doveroso che i conti ordinario e anticipi vengano correttamente ricostruiti secondo al tasso legale, senza cms, senza spese e valute fittizie e senza alcuna capitalizzazione.

Molte banche nelle difese giudiziali espongo un’ardita tesi secondo la quale i conti anticipi sbf non abbisognerebbero di autonoma pattuizione poiché “privi di identità autonoma” ragion per cui, secondo quanto sostengono le banche, le condizioni economiche pattuite del contratto relativo al conto corrente ordinario si estenderebbero a regolare anche le condizioni dei conti anticipi (tassi d’interesse passivi, valute, cms e spese di conto).

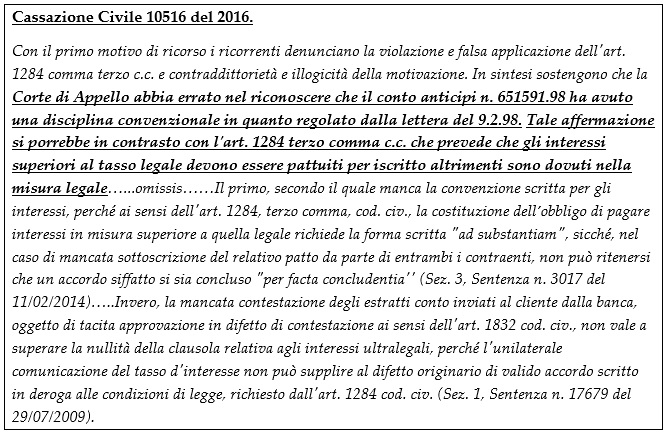

Questa tesi è frutto di un ragionamento sicuramente errato visto la diversità delle operazioni di credito ed è proprio la Cassazione Civile nel 2016 a stabilire che i conti anticipi necessitano di apposta pattuizione

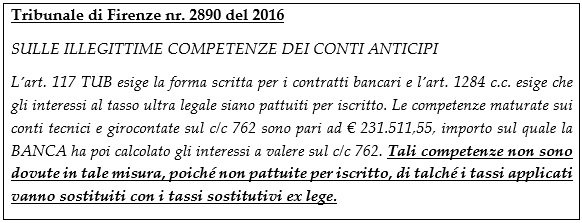

e ancora nello stesso senso ancora recentemente il Tribunale di Firenze con sentenza 2890 del 2016 ha così statuito

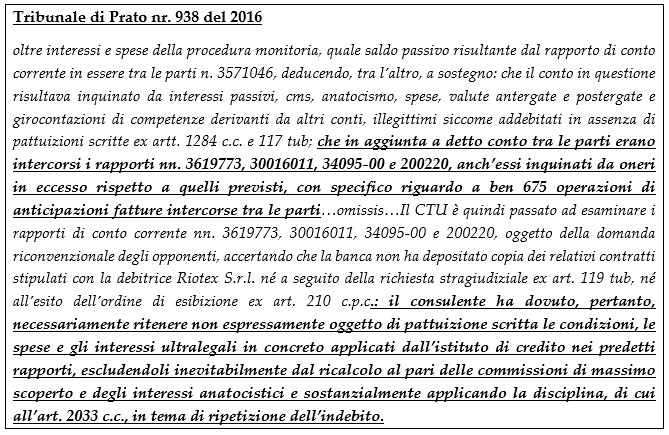

Ed ancora il Tribunale di Prato nello stesso senso con sentenza nr. 938 del 2016

I conti anticipi, quindi, sono rapporti giuridici autonomi a se stanti rispetto al conto ordinario in quanto, come visto, l’operazione di anticipo fatture (cd. sconto) è operazione bancaria ben diversa dall’apertura di credito e quindi richiedono autonome pattuizioni, è la stessa Banca d’Italia e lo stesso Ministero del Tesoro che lo acclara laddove nella tabella relativa alla rivelazione dei tassi soglia antiusura ex legge 108/96 dedica due Categorie di operazioni diverse, l’una per le apertura di credito (discriminando ancora con quelle inferiori o superiori a € 5.000,00) e l’altra anticipi, sconti commerciali e altri finanziamenti alle imprese effettuate dalle banche.

In ultimo, per concludere, se è vero, come sostengono le banche, che vi è collegamento negoziale tra i conti ordinari e i conti anticipi, è innegabile, nel contempo, che il collegamento negoziale tra due rapporti giuridici presuppone l’esistenza di due autonomi negozi giuridici (appunto apertura di credito e sconto fatture), in sostanza, le banche confondono la circostanza che le competenze trimestrali dei conti anticipi vengano girocontate trimestralmente sul conto ordinario con la circostanza che l’apertura di credito (che accede sul conto ordinario) è operazione bancaria ben diversa dall’anticipo fatture o sconto di crediti commerciali che sono, come detto, due autonome figure negoziali, e, per quanto tali, necessitano di due autonome pattuizioni ai sensi dell’art 117 TUB 385/93.

Tra l’altro, lo stesso il Tribunale di Pistoia, competente per il presente giudizio, si è espresso sul punto con la recentissima sentenza nr. 930/2017:

Lo stesso orientamento viene confermato anche dal Tribunale di Firenze che pacificamente e con chiarezza sancisce che anche per i conti anticipi è richiesta autonoma pattuizione rispetto al conto ordinario, infatti con sentenza nr 67 del 2015 nella lite giudiziaria avente ad oggetto il recupero di illegittimità sia per conti correnti ordinari sia per conti anticipi, il richiamato tribunale così decide: